探索碳管理 | SEC新规暂停执行,全球气候信息披露动态频繁,企业如何蓄力及时应对?

当下,越来越多全球投资者认识到气候风险将会对上市公司的财务状况产生显著影响,投资者需要获得准确、可靠、可比的气候信息以科学作出投资决策——这对企业气候信息披露提出更高要求。

2024年3月6日,由美国证券交易委员会(SEC)提出的气候信息披露规则(以下简称“SEC新规”)终稿历时两年终于获批发布。然而自新规发布以来,反对声浪居高不下,认为SEC要求企业报告温室气体排放及气候风险信息超越了其权限,最终SEC于4月初宣布暂停执行这一新规[1]。

图源:Pixabay

SEC新规:定性与定量要求并存

SEC新规旨在推动上市公司建立并公布一系列应对气候风险的举措,并强制要求申报人在其年度报告和注册表(包括首次公开募股书)中披露气候相关信息。作为全球最发达、最有影响力的资本市场的监管方,SEC该项气候披露规则对企业披露气候相关信息提出了明确要求,标志着全球气候披露的关注程度不断提升。根据SEC气候披露规则要求,美国上市或即将上市的申报人需要在财务报表之外披露以下信息:

- 气候风险对公司战略、商业模式和前景的重大实质和潜在实质影响;

- 应对、适应及监督重大气候风险的措施;

- 重大气候风险的治理架构、管理流程;

- 重大气候相关目标设定大型加速申报公司(LAFs)和加速申报公司(AFs)需披露具有实质性的范围1(通常指自有设施的碳排放)和/或范围2(通常指外购电力热力碳排放)温室气体排放量(除非另有豁免),并进行鉴证;

- 在财务报表附注中,申报人须披露由于极端天气事件和其他自然条件(如飓风、龙卷风、洪水、干旱等)对财务报表的影响。如果碳抵消和可再生能源证书是实现其气候相关目标的重要手段,也应在财务报表附注中披露使用情况。

看点一:范围3排放披露要求被放宽

从SEC收到的反馈来看,提案中两个主要问题引起了人们的极大关注: “如果气候成本在财务报表项目中的占比超过1%,则必须报告气候成本”,“在某些情况下,必须报告公司价值链排放,即超出公司直接控制的,范围3的排放。”

对这些要求的批评包括提供这些信息的成本高昂、在某些情况下这些信息并不重要,以及对提供准确信息能力的担忧。投资者也提出了类似的观点,例如BlackRock发表了评论指出这些要求将增加公司遵守新规则的成本,并建议对范围3(上下游价值链)温室气体排放量披露采用更灵活的方法。

在进行了综合考量后,气候披露规则终版较提案放宽了最初披露要求,主要体现在放弃了要求上市公司披露范围3排放,并对范围1和2排放的要求进行放宽:范围1和2排放的强制披露要求将仅适用于大型申报者,由公司根据气候信息对投资者是否具有实质性影响来确定是否披露。

看点二:不同规模申报人时间要求不同

SEC新规适用于在美国上市的大型加速申报人、加速申报人、小型申报人、新兴成长型公司以及非加速申报人在内的企业,并且为不同规模的申报人采用分阶段申报要求,提供了相应的过渡期。相较于提案,气候新规对大型企业的温室气体直接排放和间接排放披露要求时间推迟到2026年,并豁免了小型企业、新兴成长公司和非加速申报公司提供温室气体排放披露和相关鉴证报告的要求。

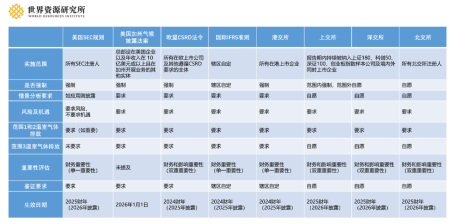

本图表内容基于作者调研整理 | 图源:WRI

ESG信息披露法律约束性不断增强渐成全球趋势

尽管SEC新规发布受阻,但早在2023年10月,美国加利福尼亚州就已通过了更为野心勃勃的气候披露法案(以下简称为“加州气候法案”)——《气候企业数据责任法》和《温室气体:与气候有关的金融风险》两项法案,共同构成了加州“气候责任一揽子法案”的核心,并对在加州开展业务的美国上市及私营企业规定了大量与气候相关的新披露义务。相较于SEC法案,加州气候法案在披露要求上则更为严格,要求所有报告实体披露范围3排放。

除美国外,全球各地监管机构也陆续颁布了自愿或带有法律效应的强制气候信息披露规则。

从国际来看,欧盟2022年通过《企业可持续发展报告指令》(CSRD)并配套发布相应可持续报告准则(ESRS),覆盖了对供应链上企业的管控和强制性信息披露;国际可持续发展准则理事会(ISSB)2023年正式颁布《国际财务报告可持续披露准则第2号——气候相关披露》(IFRS S2),标志着可持续发展信息披露迈入准则新时代;新加坡2024年宣布将决定分阶段实施针对上市公司和大型非上市公司的气候信息披露强制要求,披露要与ISSB标准一致。同年香港特区政府宣布将订立衔接ISSB准则的本地可持续汇报准则。

再看中国,ESG披露标准趋同已成共识。2024年2月,在中国证监会的统一部署指导下,上海证券交易所、深圳证券交易所和北京证券交易所同时发布重磅指引——《上市公司自律监管指引——可持续发展报告(试行)(征求意见稿)》(下称《指引》),并向全社会公开征求意见。其中,沪深交易所采取了强制披露和自愿披露相结合的方式,报告期内持续被纳入上证180、科创50、深证100、创业板指数样本公司,以及境内外同时上市的公司应当披露可持续发展报告(或ESG报告),鼓励其他上市公司自愿披露。北交所对可持续发展报告采取自愿披露原则。强制披露可持续发展报告的上市公司应在2026年4月30日前发布2025年度可持续发展报告。

本图表内容基于作者调研整理,点击查看大图 | 图源:WRI

由此可见,美国SEC气候新规与中国三大交易所新规对于温室气体范围3均未作出强制披露要求。SBTi最新研究进展发现,超过半数公司认为范围3排放披露挑战太大,是制定净零目标的一个重要障碍[2] 。

|

图源:SBTi

全球气候信息披露监管要求复杂多变,中国企业该如何应对?

尽管近年来中概股在披露气候信息企业数量上有所增加,但相关信息披露的质量仍有待提升。根据安永数据,目前在美上市的中概股企业共有322家,仅有57家披露ESG相关信息,占比约17.8%,其中只有部分公司披露了气候相关信息[3]。在已披露气候信息的企业中,大部分仅采用简单定性描述的方式披露其气候信息,这距离满足SEC的定量披露要求仍有较大差距。与此同时,SEC新规也将增加中概股的合规操作、碳核算与信息披露成本,可能对其开拓业务构成不确定性。

本土监管要求同样日益趋严,三大交易所同时发布指引展现中国决心。据方正证券研究所统计,截至2024年2月9日,沪深上市A股共有458家企业符合强制披露要求,总市值共457540亿元,占A股总市值比例约为59%。其中,共398家企业披露了独立的2022年可持续发展报告,占比约为87%,仍有60家企业未披露独立报告[4]。

包括SEC气候披露规则在内,日益增强的气候信息披露要求促使企业提升披露透明度,进而推进企业加速转型迈向绿色低碳。在合理范围内,建议企业:

- 制定ESG总体战略,创造可持续的竞争优势和商业价值;

- 组建专业团队,加强对气候风险的认识和管理能力;

- 确保企业ESG数据的可获得性和颗粒度能够满足披露监管部门所需;

- 为企业范围1、2和/或3的温室气体排放量进行独立第三方鉴证做准备;

- 设定科学碳目标,制定转型计划及路线图,开展风险量化分析。

欧美地区ESG强监督、重监管的法律体系已经逐步建立,可为中国本土ESG管理发展带来重要启示:

- 加强信息披露立法,增强约束性,为实现“双碳”目标提供有力法治保障;

- 推进国家排放因子库建设,加强碳核算数据信息的完整性、可靠性和可比性;

图源:Pixabay

参考文献

[1] https://news.bloomberglaw.com/esg/sec-freezes-climate-rules-after-challengers-pushed-for-pause

[2]https://real-economy-progress.com/climate/sbti-axes-net-zero-commitments-of-200-companies/

[3] https://baijiahao.baidu.com/s?id=1793467630381170109&wfr=spider&for=pc

[4] https://stock.finance.sina.com.cn/stock/view/paper.php?symbol=sh000001&reportid=761314556621