《粤港澳大湾区深度减排路径和金融支持转型机遇》解读Ep 01:大湾区制造业的脱碳之路

2023年4月,世界资源研究所(WRI)发布《粤港澳大湾区深度减排路径和金融支持转型机遇》(以下简称《报告》),聚焦“双碳”背景下粤港澳大湾区绿色低碳转型中面临的挑战和机遇。深圳、广州和中山分别于2010年、2012年和2017年被批准为国家低碳试点城市,广东和深圳自2013年开始碳排放权交易体系试点工作,香港率先承诺2050年前实现碳中和。经过多年的创新性探索,大湾区形成了鼓励低碳制造业、推广清洁能源、低碳建筑和低碳交通的政策框架和制度安排。广东省的单位GDP碳强度是全国最低的省份之一,大湾区的碳强度仅为广东省平均水平的一半左右[1]。(点击获取报告全文)

《粤港澳大湾区深度减排路径和金融支持转型机遇报告》| 图源:WRI

《报告》采用了“自上而下”与“自下而上”相结合的方法,从整体到行业,分析研究大湾区重点行业的深度减排路径、估算所需投资金额,并针对金融部门加速转型提出建议,以支持粤港澳大湾区更好地发挥引擎带头作用,率先实现双碳目标。(报告方法论及情景设置说明详情请见文末)

本期开始,我们将从制造业、建筑、交通和金融四大角度入手,对《报告》提供系列解读。

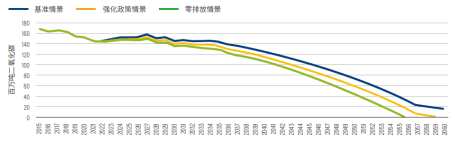

大湾区制造业有望在“十五五”期间实现碳达峰,

2055-2060左右实现碳中和

目前,大湾区制造业的绿色低碳发展已经取得了一定进展。2015—2020年间,大湾区制造业增加值虽然增长了18%,但同期的终端能源消费量和碳排放量分别减少了2%和13%,这主要得益于大湾区优化能源结构、淘汰高耗能落后产能的举措。

《报告》数据显示,到2030年,大湾区制造业将新增约4220万吨碳排放,其中70%来自政府已批复的新建项目。大湾区制造业预计将在2027年前实现碳达峰,碳排放峰值约在1.47~1.54亿吨。在“基准情景”下,大湾区制造业在2060年前无法实现碳中和,将仍有1600万吨碳排放,而在“强化政策情景”和“零排放情景”下,预计会在2055—2060年间实现碳中和。

大湾区制造业碳排放情景分析。图源:WRI

大湾区另一个高能耗重点行业是电子电气行业(计算机、通信设备及其他电子产品、电力机械和设备),该行业2020年的能源消费量较2015年增长了18.6%,占2020年大湾区制造业能源消费量的19.8%。电子电气业是推动制造业增长的引擎,大湾区正计划在珠江东岸打造电子信息产业群,将深圳作为研发中心,东莞和惠州等城市作为生产基地[3]。

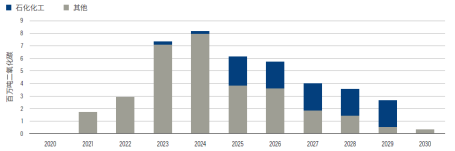

客观来看,目前大湾区石化化工行业在实现碳达峰的过程中仍面临重重挑战。石化化工和电子电气两个行业在2015—2020年间的碳强度轨迹截然不同,石化化工行业的碳强度大约增长了27%,而电子电气行业的碳强度则下降了约29%。石化化工行业碳排放的增速高于行业增加值的变化,主要原因是2017—2018年间惠州的大型石化项目部分装置投产,新增的能耗用于生产附加值较低的化工产品乙烯和丙烯[4],2020年后高附加值产品的生产装置才逐步投产,如苯乙烯、环氧丙烷、聚醚多元醇等[5]。根据对2020—2030年间的新建重大项目梳理,随着中海壳牌惠州三期乙烯项目[6]和惠州埃克森美孚惠州乙烯一期项目[7]在2025年左右建成投产,大湾区石化化工行业的碳排放量在2025-2030年间会有一个较大的增幅,年均增长约250万吨二氧化碳。因此,大湾区石化化工行业对大湾区的碳中和至关重要,世界资源研究所后续也将围绕大湾区的石化化工行业脱碳开展深入研究。

2020―2030年间新建重大项目产生的工业碳排放增量。图源:WRI

大湾区各市碳减排政策应关注关键行业

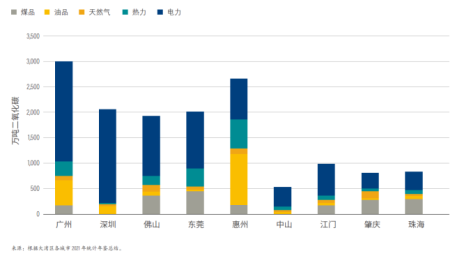

广州、深圳、东莞、佛山、惠州五座城市的工业增加值占大湾区工业产值的79.5%,深圳位居榜首,其工业增加值是广州的1.5倍。大湾区的碳排放也具有相同的空间分布特征,上述五个城市占大湾区制造业碳排放的79%。惠州的情况较为特殊,它的主要企业位于产业链的上游,生产乙烯、丙烯、苯等有机化工原料。

大湾区各城市制造业碳排放的主要来源(能源品种)。图源:WRI

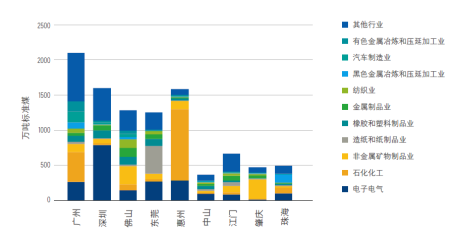

大湾区各城市制造业能源消费的行业构成(2020年)。图源:WRI

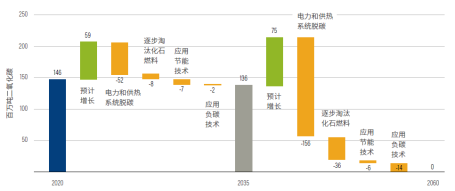

大湾区制造业减排潜力股:电力和供热系统脱碳 + 逐步淘汰化石燃料

目前,到2060年的总减排潜力中,发电和供热系统脱碳化可实现的减排量占总减排量的74%,逐步淘汰化石燃料可实现的减排量占16%,节能可实现的减排量占5%,负碳技术可实现的减排量占5%。由此可见,发电和供热系统脱碳化将对大湾区实现碳中和起到决定性作用。

通过利用电网输送低碳电力、改用可再生能源进行现场发电和供热等措施,可以实现发电和供热系统脱碳化。在供热领域,制造业可以以热力流程电气化为手段,实现供热系统脱碳化,充分利用脱碳化电力的来源。

逐步淘汰化石燃料蕴含的减排潜力也十分突出。通过使用低碳或不含碳的燃料和原料代替化石燃料,可以减少工业生产过程中的碳排放。通过锅炉改造、鼓励余热回收利用等一系列措施,可以减少或淘汰煤炭的使用,降低碳排放。在中短期内,陶瓷窑炉、造纸和纺织锅炉可用天然气代替煤作为燃料;从长远来看,水泥、钢铁和化工产业都需要逐步淘汰煤、天然气和石油等所有化石燃料或原料。创新的技术手段可以减少对化石燃料中石油的依赖,包括工业副产品氢、电解水制氢、可再生能源制备甲醇和氨等。到2060年,生物柴油、绿氢和氢制甲烷等低排放燃料可以代替石化行业50%~60%的石油用量。

大湾区制造业的脱碳化路径选择。图源:WRI

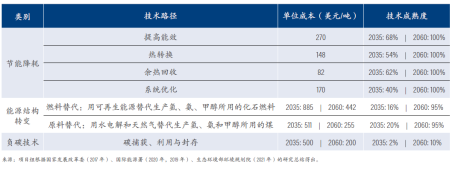

以石化化工行业为例,碳中和需16亿美元投资。由于制造业中各行业的脱碳关键技术各不相同,对制造业脱碳投资的预测需要我们使用“自下而上”的方法对各个行业的投资需求进行计算,但目前国内官方披露的相关行业的公开数据尚不足以支撑开展全面研究。因此,《报告》利用现有的公开数据和资料,选取大湾区石化化工行业作为研究案例,估算该行业的碳中和投资需求,电力和供热系统脱碳投资不在研究范围之内。按照前文所述,投资需求主要从能源结构转变(淘汰生产环节的化石燃料)、节能降耗(应用节能技术)和负碳技术(CCUS)三方面估算,潜在碳中和路径的单位成本和技术成熟度如下表所示 [8][9][10][11]。

石化化工行业各减排技术路径的单位成本和技术成熟度。图源:WRI

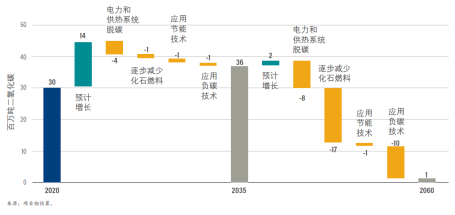

石化化工行业各脱碳路径的贡献份额。图源:WRI

促进大湾区低碳转型的政策建议

01 持续优化产业结构,积极构建绿色低碳工业:大湾区应巩固自身支柱性产业,前瞻布局战略性新兴产业,推动工业结构的绿色转型。以《绿色产业指导目录》为指引,加快发展节能环保、清洁生产、清洁能源、生态环境和基础设施绿色升级、绿色服务等绿色产业领域。对列入《产业结构调整指导目录》的“限制类”生产工艺技术装备,禁止新增产能或异地搬迁,逐步引导存量企业主动退出。严把“两高”项目准入关,严格项目审批、备案和核准。

02 持续强化节能降碳,提升能源利用效率:大湾区需合理控制化石能源消费,推动能源清洁高效利用,提高可再生能源比重。在确保电力安全可靠供应的前提下,稳妥推进煤炭消费减量替代和转型升级。大湾区可在玻璃、陶瓷等重点行业推广电窑炉、电加热等技术,开展高温热泵、大功率电热储能锅炉等电能替代,扩大电气化终端用能设备适用比例。聚焦石化化工、建材、纺织、造纸等行业,持续推进节能改造升级,鼓励企业对标能耗国际先进水平,增加二氧化碳排放的对标内容。

03 石化化工行业应优化能源结构:大湾区的石化化工行业应推动乙烯装置升级改造,优化乙烯裂解原料配置,提高轻质原料比例,提高乙烯、双烯收率,重点发展丙烷脱氢制丙烯等新型工艺。需稳妥推进能源清洁化改造,控制化石能源消费量,降低碳排放强度,发展制氢清洁化的技术,减少炼化企业以煤炭等化石能源为主的“灰氢”,研发应用以非化石能源制氢的“绿氢”技术。

下一期我们将聚焦交通领域,继续探索大湾区脱碳之路,敬请期待!

《报告》情景设置说明:1. 自上而下:宏观评估全区根据预计的GDP总量和碳强度(单位GDP的碳排放量)估算大湾区2020—2060年间的碳排放总量,并分别设定了“基准情景”、“30-60情景”和“25-50情景”三类情景1。

2. 自下而上:聚焦重点领域对于大湾区制造业,《报告》采用“自下而上”的方法,使用统计年鉴等公开数据中每种能源的消费量,分析大湾区制造业的二氧化碳排放情况。报告中以2020年的碳排放量为基准,围绕制造业增速、化石能源替代比例、产品能耗强度等指标,分别设定了“基准情景”、“强化政策情景”、“零排放情景”2。

|

|

参考文献 [1] 世界资源研究所,2023.《粤港澳大湾区深度减排路径和金融支持转型机遇》https://wri.org.cn/research/Decarbonization-pathways-GBA [2] 广东省工业和信息化化厅和广东省发展和改革委员会,2020. 广东省发展绿色石化战略性支柱产业集群行动计划(2021-2025年). 2020年9月. http://gdii.gd.gov.cn/zwgk/tzgg1011/content/post_3096984.html [3] 东莞市商务局,2020. 东莞谋划打造世界级电子信息产业集群, 2020年9月. http://dgboc.dg.gov.cn/gkmlpt/content/3/3252/post_3252463.html#254 [4] 壳牌,2018. 中海壳牌化工二期项目正式投产. https://www.shell.com.cn/zh_cn/media/press-releases/2018-media-releases/cnooc-and-shell-joint-venture-starts-new-petrochemical-units-china.html [5] 国务院国有资产监督管理委员会,2021. 中海壳牌二期项目全面投产 进一步降低我国乙烯对外依存度. https://www.shell.com.cn/zh_cn/media/press-releases/2018-media-releases/cnooc-and-shell-joint-venture-starts-new-petrochemical-units-china.html [6] 中海壳牌,2023. 中海壳牌惠州三期乙烯项目开工. https://www.cnoocshell.com/New/Details.html?dataId=5c9111a7527a48cda373abc6c7cdce38&detailId=18090875d9374c51965ade4a4bbe1088 [7] 国家发展和改革委员会,2020. 100亿美元埃克森美孚惠州乙烯项目开工. https://www.ndrc.gov.cn/fgsj/tjsj/cyfz/zzyfz/202004/t20200424_1226595.html [8] 国家发展和改革委员会,2017. 国家重点节能低碳技术推广目录(2017年本低碳部分). https://www.mee.gov.cn/ywgz/ydqhbh/wsqtkz/201904/t20190419_700394.shtml [9] IEA. 2019. “The Future of Hydrogen - Seizing today’s opportunities. https://iea.blob.core.windows.net/assets/9e3a3493-b9a6-4b7d-b499-7ca48e357561/The_Future_of_Hydrogen.pdf [10] IEA. 2020. “Energy Technology Perspectives 2020 - Special Report on Carbon Capture Utilisation and Storage”. https://iea.blob.core.windows.net/assets/181b48b4-323f-454d-96fb-0bb1889d96a9/CCUS_in_clean_energy_transitions.pdf [11] 生态环境部环境规划院,2021. 中国二氧化碳捕集利用与封存(CCUS)年度报告(2021).http://www.caep.org.cn/sy/dqhj/gh/202107/W020210726513427451694.pdf. |